一段时间以来,常有热心人士对各城市地铁公司盈亏情况进行比较、评论各地铁公司盈亏情况,得出结论各地铁公司从利润超百亿到亏损百亿。乍一看各地铁公司盈亏天差地别、高下立判,然而实际情况果真如此吗?今天就带大家深度盘点地铁公司盈亏差异真相。

地铁公司靠票务收入可以盈利吗?

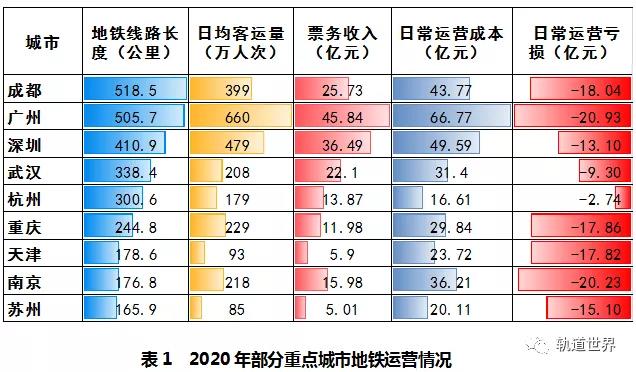

查阅了《城市轨道交通2020年度统计和分析报告》,2020年全国城轨交通平均单位人公里运营成本0.74元,平均单位人公里票务收入0.26元,这意味着每运营1人公里产生亏损0.48元,开通线路越多,则亏损总额越多。根据部分地铁公司公开披露的财报和募集说明书等资料分析,各地铁公司票款收入均不能覆盖日常运营成本(表1),即使日均客流量超过500万人次的广州,日常运营亏损也高达20.93亿元,200万-500万人次的城市如南京、成都、重庆、深圳和武汉,日常运营亏损均值在15亿元左右(武汉因疫情停运65天,反而拉低了日常运营亏损)。2020年受疫情影响,全国地铁累计完成客运量同比下降25.8%,且为防范疫情保障防疫物资需要,地铁车公里运营成本同比增加1.2元。票务收入大幅下降和运营成本提升叠加,加大了绝大多数地铁公司2020年的亏损面。

注:1.票务收入已剔除苏州63.28亿元票款补贴。

2.数据主要为地铁长度150公里以上的城市(剔除未公开披露年报的城市:上海北京西安郑州)。

3.数据来源于城市轨道交通2020年度统计和分析报告、各地铁公司财报。

4.成都地铁于20年末5条线集中开通,增加线路长度160.3公里,当年实际产生有效客运量的线路长度为358.2公里。

揭开地铁公司运营成本的神秘面纱

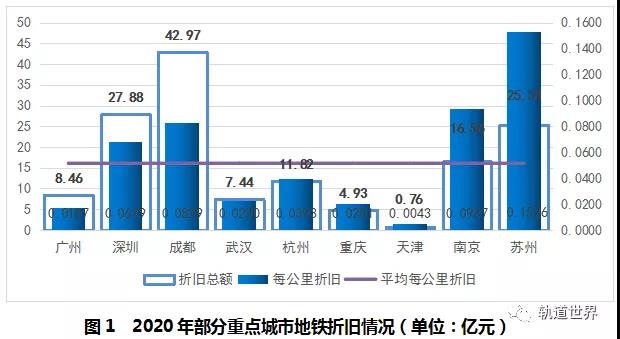

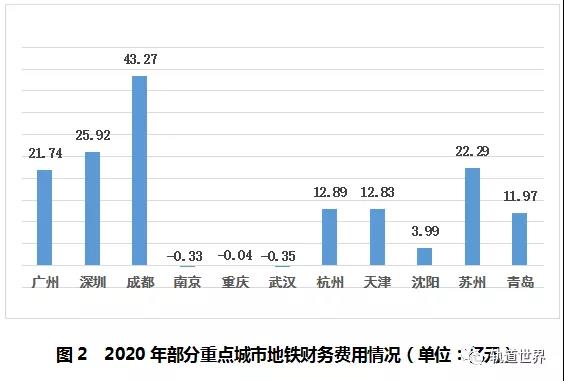

仔细翻阅各地铁公司披露的2020年度财务报告,不难发现,各地铁公司盈亏差异巨大的奥妙就藏在运营成本里。原来,地铁运营成本除了日常运营成本还有折旧和财务费用。

从折旧看,会计准则允许企业在折旧政策上拥有一定自由选择权,目前地铁行业对资产折旧存在不同理解。如广州、武汉、杭州、重庆、天津仅对土建类以外的资产计提折旧,每公里地铁线路折旧数明显低于平均值515万元/公里(图1);南京、成都、苏州则对包括土建类资产、设备类资产等进行全口径计提固定资产折旧,使得成本多出数十亿元,从现金流角度看,补偿该部分成本的补贴款可用于项目贷款本金偿还。

从财务费用看,地铁建设资金大部分来自贷款,开通运营后应该有利息支出等并计入运营期财务费用。可南京、重庆和武汉成本中财务费用几乎为零(如图2),主要是利息支出直接挂往来款而未在财务费用列支,从而未在成本中体现,留待以后年度通过财政补贴或者自身盈利来弥补。

轨道交通是重资产行业,投资大、负债率高,资产折旧和财务费用是地铁全口径运营成本的重要组成部分,但各城市地铁公司计提折旧和财务费用口径不一致,导致盈亏差异巨大,其是否全额计提关系到企业未来健康发展。从正面看,全额、如实计提折旧和财务费用,是企业不掩盖问题不透支未来综合实力的体现,也是城市兼顾当前发展和未来成长的明智选择,更是行业未来可持续健康发展的必然趋势。

个别网络非专业人士未经深入分析,仅简单的从数字表象就对各地铁公司盈利状况进行推断,且在众多网络平台持续发帖、大肆渲染,刻意贬低部分地铁城市。这些帖文看似数据翔实、分析客观,实为断章取义、博人眼球、自我炒作,实在让稍有常识的人贻笑大方。

“行业优等生”发展模式可以借鉴吗?

城市轨道交通行业具有公益性特征,全球仅香港地铁不依赖政府补贴实现盈利,大陆城市中深圳积极模仿香港,2020年实现净利润破百亿元,远超其他地铁公司。他们的秘诀是什么?这些“行业优等生”的发展模式可以借鉴吗?

深圳地铁2020年实现收入208亿元、净利润111亿元。营业收入中站城一体化开发占比高达7成,主要源于深圳市发达的经济和高房价的支撑。净利润中对万科的投资收益达116亿元,占净利润的105%,是主要利润来源。得益于深圳市政府的大力支持,深圳地铁2017年以土地注资入股万科成为第一大股东,且2014年以来获得财政资金投入近1800亿元,是深圳地铁扭亏为盈的主要原因。“深圳模式”是高投入、高房价和投资收益共同形成的,其他城市特别是二三线城市受制于城市发展阶段和财政能力,暂时难以复制。

香港地铁作为全球唯一运营盈利地铁公司,2010-2019年地铁运营保持10亿元/年的盈利。一方面,香港地铁具有票价定价权,政府授权港铁根据运营成本、利润水平、市场环境、通货膨胀率等情况全权制定车票价格,运营板块始终保持盈利。另一方面,香港地铁采用“轨道+物业”综合开发模式,政府将轨道沿线的土地发展权授予港铁,港铁通过物业销售或持有经营物业获得收益,以填补轨道交通建设资金缺口并赚取合理利润。目前港铁已开发超过 1000 万平方米的房地产项目,持有并经营13个商场,产品涵盖综合体、住宅等多种物业类型,成功建立地铁运输与物业发展综合物业模式,物业板块也成为港铁公司重要的利润来源。港铁TOD开发的发展模式,为内地城市提供了可借鉴、可复制的经验与做法。

地铁未来如何发展?

发展城轨交通,是适应城市建设和发展,解决城市交通拥堵、环境污染等大城市病问题的必然选择。轨道交通具有快速、准时、占地面积小、运量大、运输效率高等特点,具有良好的社会效益。同时,轨道交通的建设运营会带动周边沿线物业、商贸流通业的发展和繁荣,形成“地铁经济带”,产生明显的经济效益。“十四五”期间,城市轨道建设仍将保持较高增速和规模,地铁建设仍旧会持续深化发展。

学习港铁模式,以TOD反哺运营是地铁行业未来发展的必由之路。目前上海、北京、成都等城市纷纷出台政策措施,实施TOD综合开发。特别是成都,在TOD理念、发展模式、经营策略等方面创新不断,形成了TOD发展成都模式;其全域实施TOD战略,涉及695 个站点、90个车辆基地、34 万亩土地。实现了“人城境业”的高度融合,实现了“城市轨道”向“站城人一体化”的能级跃升,更实现了TOD综合开发收益和土地增值收益反哺地铁并与地铁协同发展、相得益彰,是地铁行业未来高质量、可持续发展的有益借鉴。