高铁能否改变沿线城市命运——基于人口、GDP、财税、薪资四类数据的判断

主要结论:

【1】建设高铁的初衷非常美好,希望既能使人们出行便利,又给沿线城市带来发展机遇,还希望能够串联起沿线城市,实现人、财、物等资源要素更加合理配置,实现城市间的协同发展。

【2】作为阶段性研究工作,本文在“八纵八横”高铁线路网络中各选择了一条“纵线”(京沪高铁)和一条“横线”(沪汉蓉高铁,简称“沿江通道”)作为研究对象。

【3】由于影响一线、二线城市的因素过多,城市经济发展的效应很难简单归集到高铁建成上。因此,本文重点考察高铁沿线设立站点的三四线城市,包括常住人口、GDP、公共财政、人均可支配收入四个指标。

【4】数据分析结果显示,京沪高铁开通对沿线城市“有利有弊”,并未形成一致性的带动影响。而沿江通道开通对沿线城市的影响略偏负面——沿线城市的区位优势不仅没有显著提升,而且与省内平均水平的差距甚至被拉大。三四线城市指望通过修建高铁来“致富”的愿望,估计会落空,原因如下:

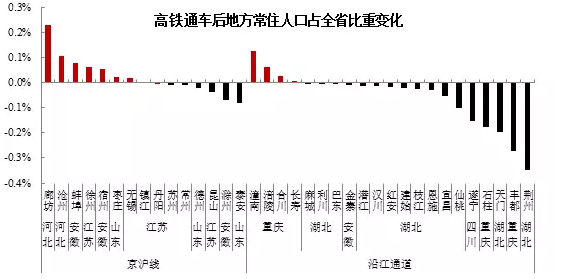

从人口集聚度看,36个城市中有21个城市,常住人口的占比出现下降,其中京沪高铁沿线下降的城市为5个,而沿江通道高达70%的城市的比重变化为负值。

从GDP增速变化看,江苏的昆山,安徽的全椒、六安,湖北的巴东、潜江,山东的齐河、泰安、枣庄,重庆的涪陵、长寿、石柱等城市,开通前GDP增速高于全省平均,开通后则跑输了全省平均水平。

从公共财政收入的变化看,沿江通道上超过70%的城市公共财政收入对全省平均水平的优势,不仅没有实现放大,反而缩小了。

对比高铁开通前后居民可支配收入比值可以发现,在44个样本城市中有29个收入比值出现下降,尤其是在沿江通道沿线城市中,除少数城市比值上升外,超过80%的城市比值下降。

前言

在以投资拉动型经济增长模式下,总能不断听到的一句话叫:要想富,先修路。因此,中国修路总里程毫无悬念地成为全球第一。其中高铁总里程要占全球的三分之二。

中国真正意义上的第一条高铁是2008年8月1日开通运营的京津城际铁路,迄今已经走过十年的发展历程。十年间,中国高铁实现了从无到有、从弱到强的华丽转变。根据今年两会《政府工作报告》,中国高速铁路运营里程在从最初的9000多公里迅速增加到目前2万5千公里,约占世界三分之二。除了数量上的优势以外,中国高铁在质量上同样领先,中国每建设一条铁路其标准至少保证二十年不落后。

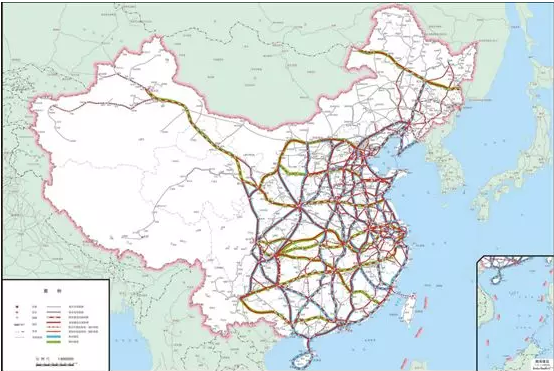

高铁的迅速崛起离不开政府的大力推动,中国曾于2008年出台《中长期铁路网规划》,建设“四纵四横”的中国高铁线路蓝图,2016年又推出升级版的《中长期铁路网规划(2016)》,在“四纵四横”的基础上形成强化版的“八纵八横”格局,即以沿海、京沪等“八纵”通道和陆桥、沿江等“八横”通道为主干,城际铁路为补充的高速铁路网,实现相邻大中城市间1-4小时交通圈、城市群内0.5-2小时交通圈。

毋庸置疑,高铁已经深深融入了经济社会的各个方面,深刻改变了人们的时间观念、出行方式和生活节奏,更是成为中国在国际舞台上的靓丽名片,代表着中国形象、中国速度和中国工业实力。

建设高铁的初衷非常美好,希望既给人们出行带来便利,又给沿线区域发展带来机遇,同时希望串联沿线城市,推动人、财、物等资源要素更加高效、成本更加低廉,最终实现资源的合理配置和城市的协同发展。但如果纯粹从底层视角来算个十年经济“小账”,高铁开通后对于沿线城市,尤其是三四线城市的经济发展是否产生影响?产生了多少影响?“要致富先修路”这一逻辑在高铁上能否验证?我们试图作出一些探索。

图表1 中长期高速铁路网规划图

资料来源:中国铁路总公司,中泰证券研究所

一、考察样本:京沪高铁线路、沿长江高铁线路

截至2018年5月,有28个省会城市、180余个地级城市、370余个县级城市已开通高铁线路,将各种类型站点计算在内,全国共有超过700余个高铁站,基本覆盖主要人口聚集区。作为阶段性研究工作,本文在“八纵八横”高铁线路网络中各选择了一条“纵线”和一条“横线”进行研究。

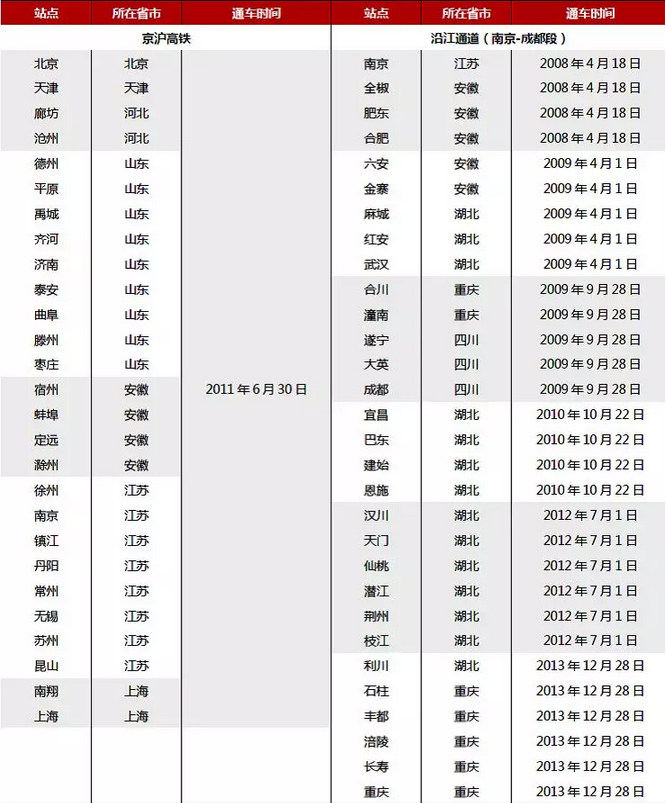

“八纵”中的京沪高铁线,2008年4月18日正式开工,2011年6月30日通车,线路由北京南站至上海虹桥站,全长1318公里,纵贯北京、天津、上海三大直辖市和冀鲁皖苏四省,连接京津冀和长江三角洲两大城市群,沿途共设23个车站,所经区域面积占国土面积的6.5%,人口占全国的26.7%,人口100万以上城市11个。

“八横”中的沪汉蓉高铁,其中沪宁段与沪宁高铁、京沪高铁并行,于2013年12月28日全线建成,也被成为“沿江通道”。“沿江通道”(南京至成都段)连接了长江上中下游五大都市(南京、合肥、武汉、重庆、成都),填补了中国陇海和浙赣之间700公里无横向铁路的空白,与陇海线、京广线、京九线共同构成我国铁路干线的十字型网络,并与纵向七条跨长江铁路和沿海铁路接轨。

图表2 两条高铁线路主要站点及通车时间

数据来源:公开信息整理,中泰证券研究所

二、高铁通车后能集聚人口吗?

由于影响一线、二线城市的因素过多,城市经济发展的效应很难简单归集到高铁建成上,因此,本文考察的对象是高铁沿线设立站点的三四线城市。在计算方法上,考虑到数据的可得性,本文试图通过比较高铁开通前后沿线城市常住人口、经济、财政和收入四个指标的变动情况,来大致反映高铁对沿线三四线城市的影响。

如果按照预期,高铁开通后将加快人口流动的速度,但我们需要追问,人口流动是有利于沿线城市集聚人口还是使得人口流出?在常住人口指标上,为反映城市对人口的集聚程度,剔除掉京沪高铁和沿江通道沿线大城市和省会城市,选择了36个三四线城市,计算常住人口占全省常住人口的比重,并比较高铁开通前后该比重的变化程度,以反映城市对人口的集聚效果。

令人意外的是,36个城市中有21个城市,常住人口的占比出现下降,其中京沪高铁沿线下降的城市为5个,而沿江通道高达70%的城市的比重变化为负值,反映出高铁建成之后,这些城市并没有呈现出集聚人口的态势,反而出现了向外扩散的迹象。沿江通道主要行经中西部省份,沿线合肥、武汉、成都等少数几个中心城市,集聚了周边乃至全省的资源优势,因此在人口吸纳上具有天然优势。在重庆表现得更为典型,例如重庆市经济实力相对较强的潼南区、涪陵区、合川区常住人口比重均明显上升,而发展相对落后的区县则明显下滑。

图3 高铁通车后沿线城市人口占全省比重变化

数据来源:Wind,地方政府统计公报,中泰证券研究所

三、 高铁开通能促进经济增长吗?

由于影响GDP的因素众多,需要从中剥离出高铁开通所带来的影响确实困难,为此本文只能尝试用简便的方式来探讨,使用沿线城市GDP增速与所在省份的GDP增速进行比较,看二者差值在高铁开通前后是否发生明显的变动。

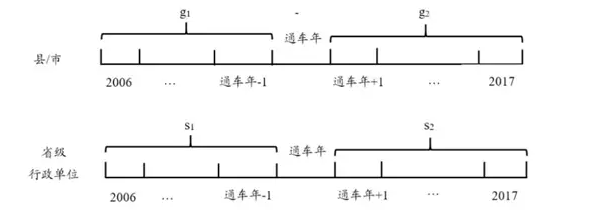

受到数据可得性的限制,计算期间为2006年至2017年。首先,划分时间区间,将2006年至高铁通车前一年作为对比基期,计算该时期内名义GDP的复合增长率g1;将高铁通车后一年至2017年作为考察期,同样计算该时期内名义GDP的复合增长率g2,对比g1、g2是否存在较为明显的差异。由于高铁开通前后正处于宏观经济整体波动下行的过程,高铁沿线城市GDP增速走势与全国情况也较为吻合,绝大多数沿线城市开通后经济增速都出现了明显的放缓。

图4 高铁通车前后沿线城市GDP增长率比较

数据来源:Wind,地方政府统计公报,中泰证券研究所

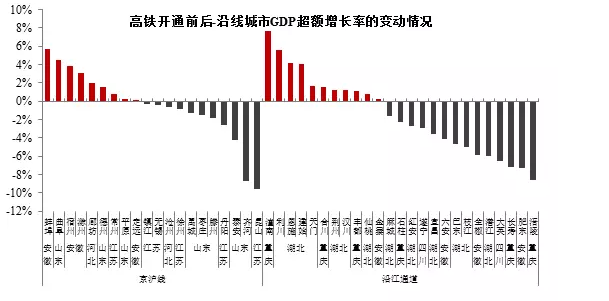

其次,为了剥离掉宏观经济的影响,在一定程度上能够识别高铁开通对于地方经济增长的影响。尝试将高铁沿线城市与所在省份进行比较,将沿线城市的GDP增长率g1、g2,与所在省份GDP增长率(记为s1、s2)进行比较,考察超额增长率(g1- s1、g2-s2)是否在开通前后发生显著变化。如果开通后超额增长率(g2-s2)明显大于开通前的超额增长率(g1- s1),则在一定程度上表明高铁开通后,该城市经济增长超过全省整体增速的幅度,要高于开通前,反之则为下降。

从计算结果来看,以所在省份的增长率作为基准,沿线城市的超额增长率并不是一定能够扩大,京沪线将近50%、沿江通道将近60%的城市,开通后的超额增长率要低于开通前。换句话说,这些城市并没有如当初预想的,能够保持住对全省平均水平的优势地位。更值得注意的是,江苏的昆山,安徽的全椒、六安,湖北的巴东、潜江,山东的齐河、泰安、枣庄,重庆的涪陵、长寿、石柱等城市,开通前增速高于全省平均,开通后则跑输了全省平均水平。

图5 高铁通车前后沿线城市GDP超额增长率变化

数据来源:Wind,地方政府统计公报,中泰证券研究所

四、 高铁开通能增加地方财政收入吗?

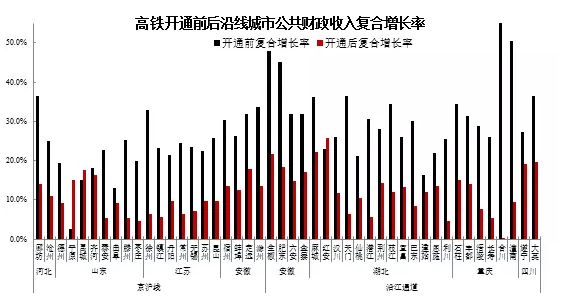

财政收入与经济增长密切相关,与GDP增速在高铁开通后明显回落相一致,除极个别城市以外,高铁沿线绝大多数城市的公共财政收入复合增长率同步回落。

图6高铁通车前后沿线城市财政收入复合增长率

数据来源:Wind,地方政府统计公报,中泰证券研究所

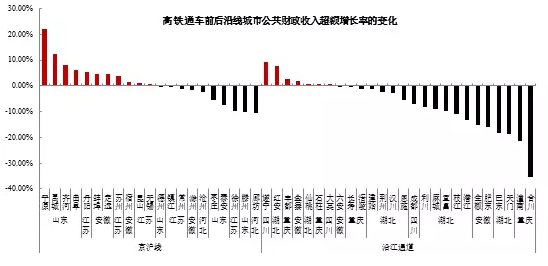

采用与GDP相同的策略来识别高铁开通对地方公共财政收入的影响。从测算结果来看,高铁通车对沿线城市地方公共财政收入的影响似乎更加显著。根据各地统计数据的整理,财政数据较人口更加齐全,有47个沿线城市能够纳入样本,其中有29个城市的公共财政收入超额增长率出现了下降。在京沪高铁沿线,超额增长率上升与下降的城市各占一半,沿江通道上,超过70%的城市超额增长率出现了回落。换句话说,沿江通道上超过70%的城市公共财政收入对全省平均水平的优势,不仅没有实现放大,反而缩小了。

图7 高铁通车前后沿线城市财政收入超额增长率变动

数据来源:Wind,地方政府统计公报,中泰证券研究所

五、 高铁开通能促进人均收入增长吗?

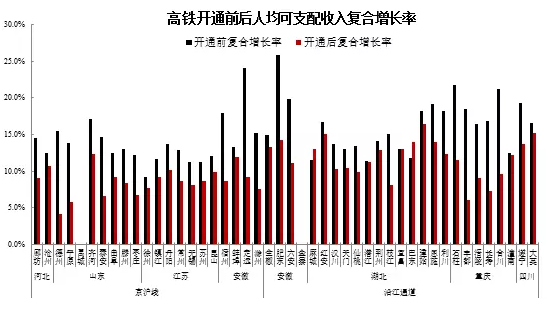

与GDP和地方公共财政收入在近年来增速大幅回落不同,绝大部分沿线城市居民人均可支配收入增幅的回落程度相对较低。另外,由于人均可支配收入数据在2013年之后逐步规范,只能对2013年之前的数据采取估算的方式,用各省当年的城镇化率对城镇居民和农村居民的人均可支配收入数据进行加权估算。

图8 高铁通车前后沿线城市人均收入复合增长率

数据来源:Wind,地方政府统计公报,中泰证券研究所

在比较人均可支配收入指标时,本文尝试以该城市人均可支配收入与全省人均可支配收入的比值来衡量城市超额收入情况。对比高铁开通前后收入比值可以发现,在44个样本城市中有29个收入比值出现下降,尤其是在沿江通道沿线城市中,除少数城市比值上升外,超过80%的城市比值下降。也就是说,高铁开通后,这些城市人均可支配收入增速与全省平均水平之间的差距出现了收窄。

图9 高铁开通前后沿线城市人均收入与全省均值之比

数据来源:Wind,地方政府统计公报,中泰证券研究所

六、结语

从沿线城市的底层情况来观察,高铁开通对于常住人口、GDP、财政收入、人均可支配收入四个指标的影响,并不如预期中那么乐观。京沪高铁穿越了东部最发达的地区,串联起了京津冀和长三角两大巨型城市区域,高铁开通对沿线三四线城市的影响则“有好有坏”,并没有形成一致的影响。

而对于穿越中西部省份的沿江通道而言,沿线合肥、武汉、成都等少数几个中心城市,集聚了周边乃至全省的资源优势,对人口的吸纳具有天然优势,高铁开通反而加剧了周边城市人口的流出。而在公共财政收入、人均可支配收入等数据上,表现则更为明显,沿线低等级城市即使修建高铁,也难以提升区位优势,与全省平均水平之间的发展差距反而存在被拉大的可能。三四线城市指望通过修建高铁来“致富”的愿望,大致会落空。

文章来源:微信公众号lixunlei0722

文章来源:微信公众号lixunlei0722